Última atualização:

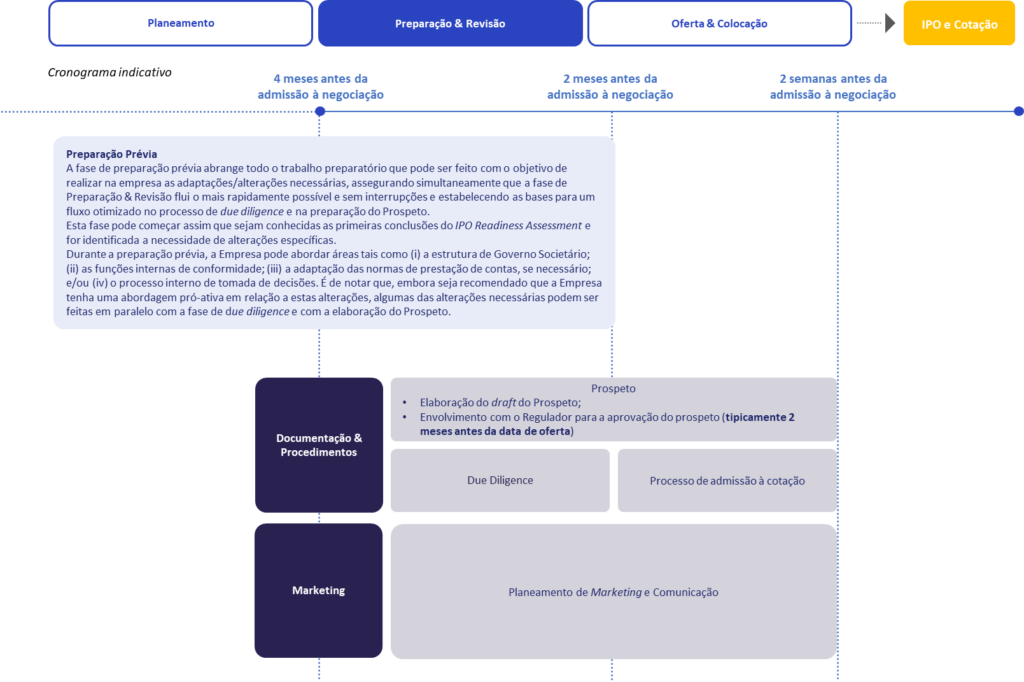

A fase de preparação demora em regra entre três a seis meses. A duração deste período depende de vários aspetos, nomeadamente, do estádio de desenvolvimento da Empresa, do seu modelo de governo societário e da organização interna que tem já implementada.

Quais são os passos de preparação necessários?

3.1.1.2.1. Fase de preparação prévia

3.1.1.2.1.1. Reunião de kick-off

Uma vez selecionados todos os membros da equipa do IPO, é habitual a realização de uma reunião de kick-off para garantir o alinhamento dos intervenientes do processo sobre:

3.1.1.2.1.2. Adaptar a estrutura de governo societário e as funções internas de controlo do cumprimento (compliance)

Quão eficiente, cumpridora e responsável é a sua Empresa?

Tipo legal da Empresa

A Empresa tem de ser uma sociedade anónima ou, não sendo o caso, adotar esse tipo societário antes do IPO.

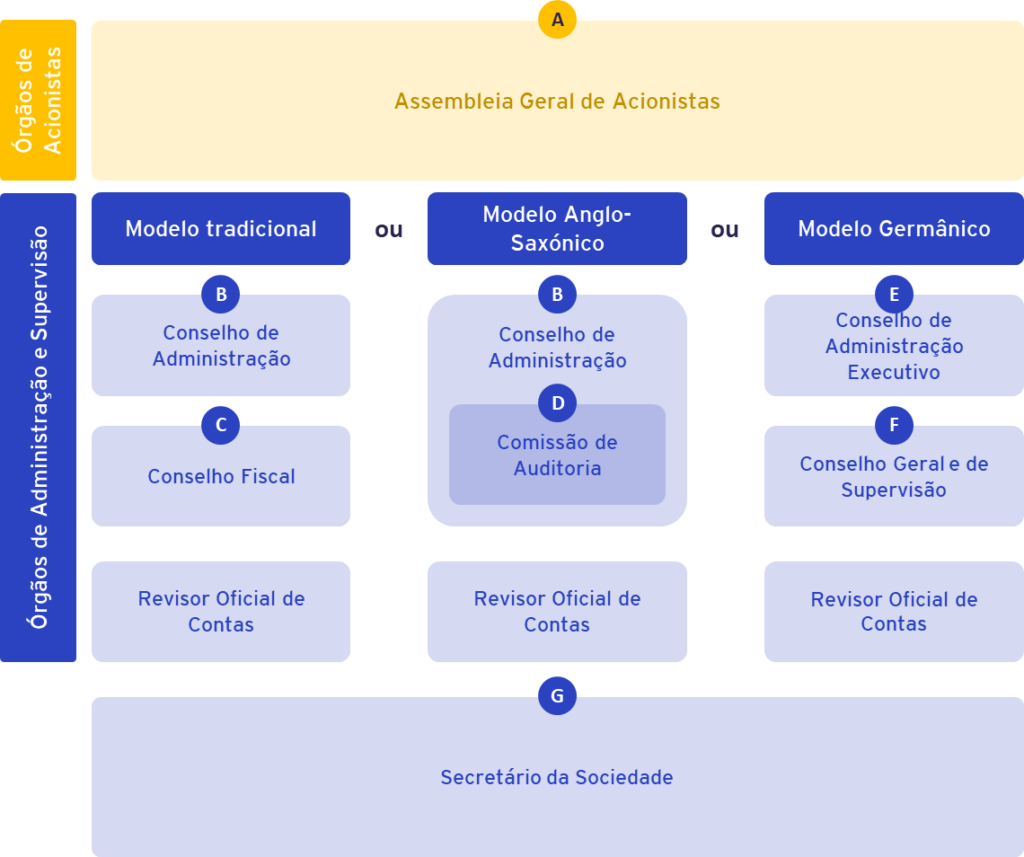

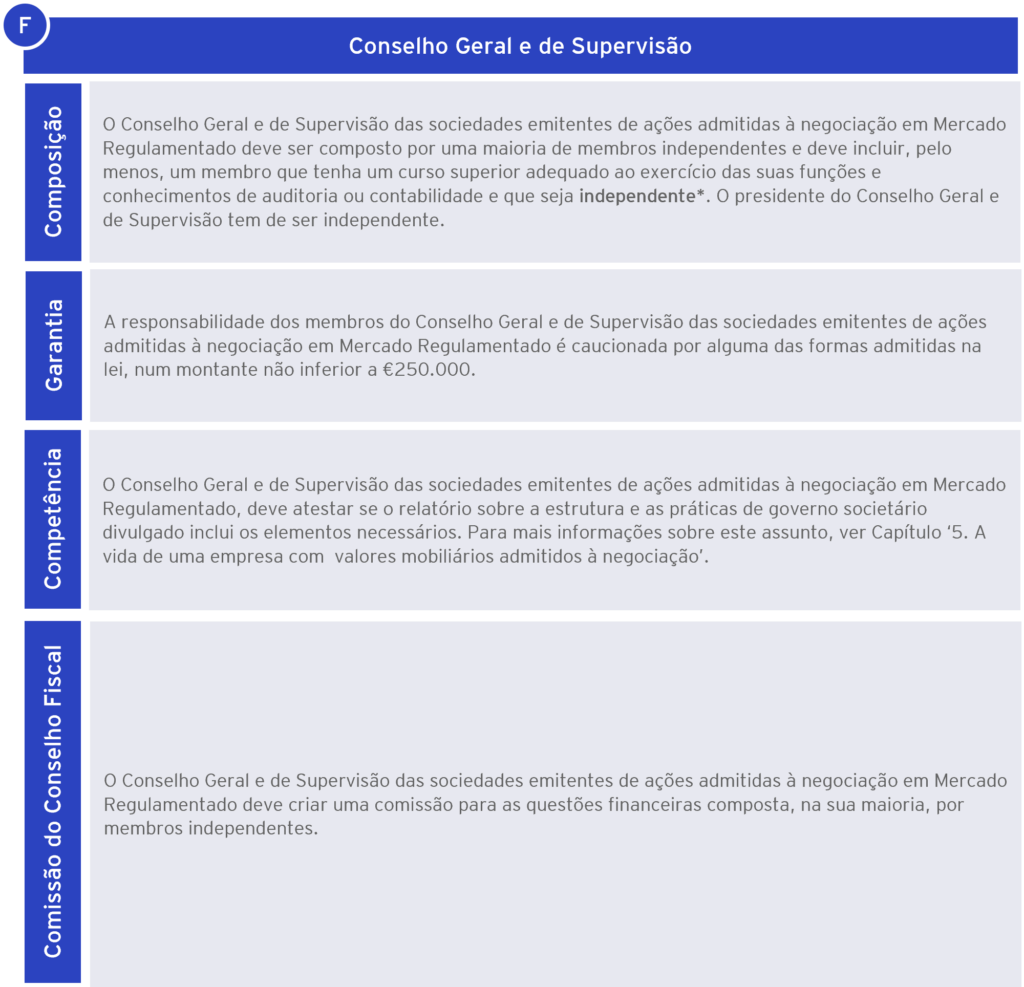

Estrutura de Governo Societário

As sociedades cotadas podem adotar qualquer uma das três modalidades de estrutura de administração e fiscalização das sociedades anónimas. Qualquer uma das modalidades é admissível existindo no mercado português sociedades cotadas com as várias modalidades.

Mais informações sobre os requisitos de governo societário aplicáveis às empresas com ações admitidas à negociação num mercado regulamentado são apresentadas com um clique do rato nas caixas abaixo.

Salienta-se que muitos destes requisitos não são específicos para empresas com ações admitidas à negociação num mercado regulamentado, uma vez que também se aplicam a empresas de grande dimensão.

*Empresas que, de acordo com as suas últimas contas anuais ou consolidadas, satisfaçam pelo menos dois dos três critérios seguintes durante dois anos consecutivos:

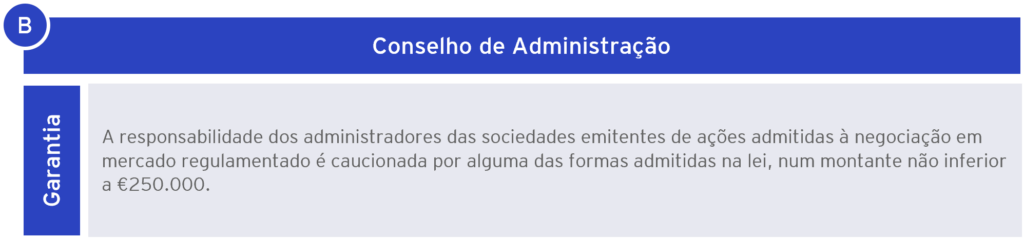

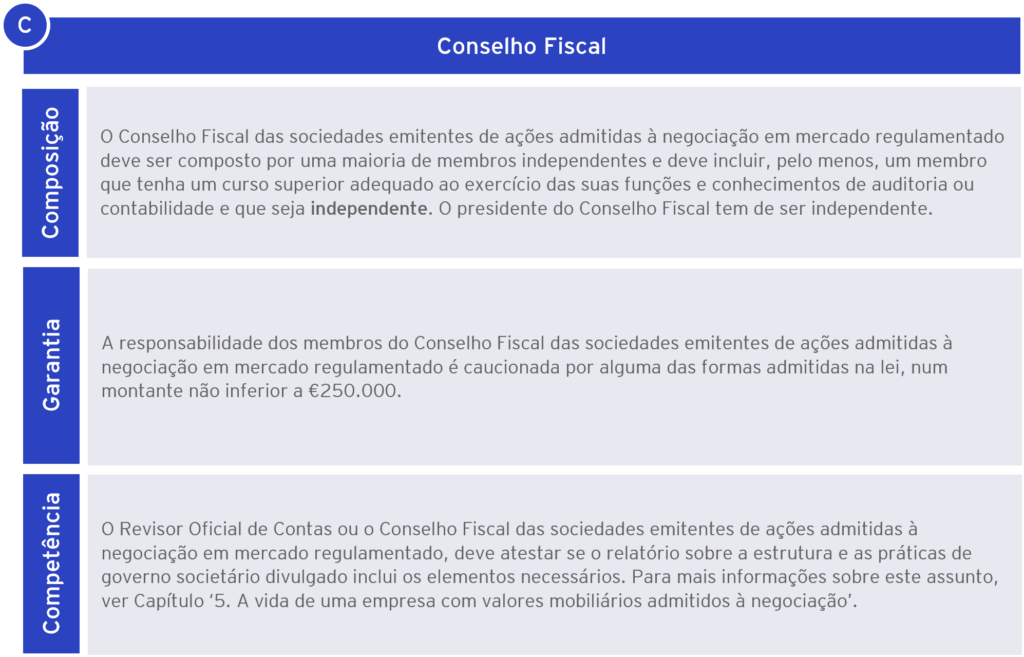

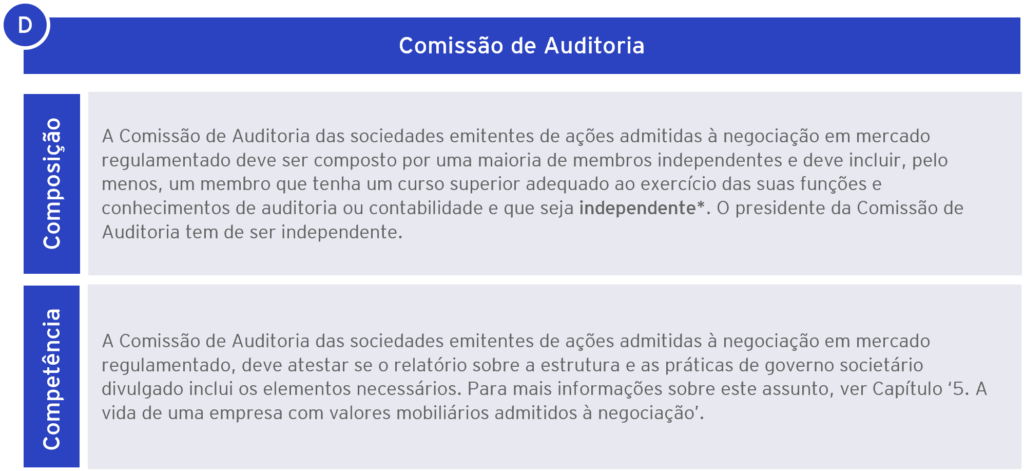

*Para serem independentes, os membros não devem estar associados a qualquer grupo de interesse específico da sociedade ou estar numa qualquer circunstância suscetível de afetar a sua isenção de análise ou decisão. Em particular, para assegurar a sua independência, os membros não podem (i) deter ou atuar em nome de titulares de uma participação igual ou superior a 2% do capital social da sociedade; e (ii) ter sido reeleitos por mais de dois mandatos, de forma contínua ou intercalada.

*Para serem independentes, os membros não devem estar associados a qualquer grupo de interesse específico da sociedade ou estar numa qualquer circunstância suscetível de afetar a sua isenção de análise ou decisão. Em particular, para assegurar a sua independência, os membros não podem (i) deter ou atuar em nome de titulares de uma participação igual ou superior a 2% do capital social da sociedade; e (ii) ter sido reeleitos por mais de dois mandatos, de forma contínua ou intercalada.

*Para serem independentes, os membros não devem estar associados a qualquer grupo de interesse específico da sociedade ou estar numa qualquer circunstância suscetível de afetar a sua isenção de análise ou decisão. Em particular, para assegurar a sua independência, os membros não podem (i) deter ou atuar em nome de titulares de uma participação igual ou superior a 2% do capital social da sociedade; e (ii) ter sido reeleitos por mais de dois mandatos, de forma contínua ou intercalada.

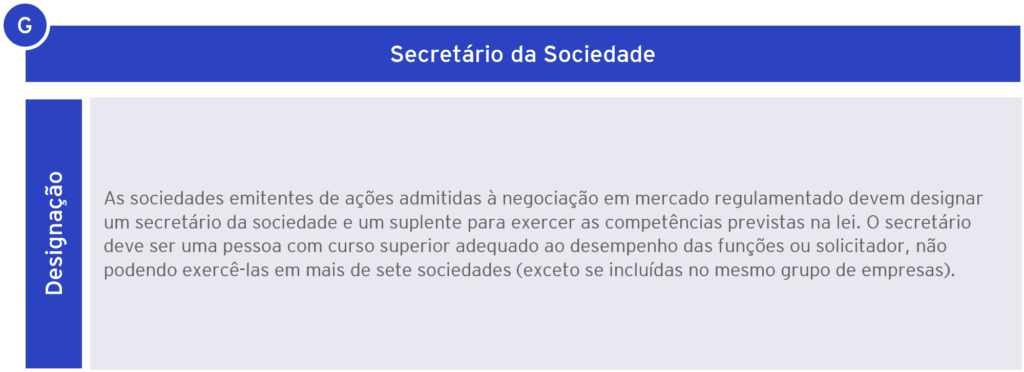

As sociedades emitentes de ações admitidas à negociação em mercados regulamentados podem também ter de adaptar a sua estrutura organizacional de modo a garantir o cumprimento dos requisitos legais relativos a:

Além disso, as sociedades portuguesas emitentes de ações admitidas à negociação em mercado regulamentado devem incluir nas suas contas anuais um relatório sobre a estrutura e as práticas de governo societário. O Código de Governo das Sociedades existente faz parte de uma abordagem auto-reguladora baseada no princípio “cumprir ou explicar”, segundo o qual se espera que as sociedades sigam as recomendações deste Código, com a possibilidade de se desviarem de uma ou mais destas recomendações em certas circunstâncias específicas, desde que exponham no seu relatório de governo societário as razões da divergência.

Algumas destas regras e recomendações exigem que as sociedades façam escolhas que podem ou devem ser explicitadas nos seus estatutos. Além disso poderá ser necessário criar novos processos para seguir essas recomendações.

Consulta recomendada: 5. A vida de uma empresa com valores mobiliários admitidos à negociação

Revisão dos estatutos

Para solicitar a admissão de ações à negociação tanto em mercado regulamentado como em MTF, a sua Empresa poderá ter que rever os estatutos. Esta revisão pode revelar-se necessária para acomodar adaptações ao governo societário, remover quaisquer limites estatutários à transmissibilidade de ações e para considerar outras alterações estatutárias, tais como:

Revisão do funcionamento interno e organização

A sua Empresa deve também antecipar o cumprimento das regras aplicáveis às sociedades cotadas. Isto pode implicar alocar os recursos necessários e implementar as funções, os processos e os sistemas de controlo interno necessários para garantir o cumprimento dessas regras.

Consulta recomendada: 5. A vida de uma empresa com valores mobiliários admitidos à negociação

3.1.1.2.1.3. Adaptar a normas contabilísticas de prestação de contas se necessário

Dependendo do mercado em que a sua Empresa deseja admitir as suas ações, aplicam-se diferentes regras sobre normas contabilísticas.

Uma Empresa cotada num mercado regulamentado, como o mercado Euronext, é obrigada a prestar contas em conformidade com as normas internacionais de contabilidade aceites a nível europeu, correspondentes às IAS/IFRS ou normas contabilísticas consideradas equivalentes às IFRS pela Comissão Europeia.

A Empresa terá de considerar os requisitos e custos relacionados com a adoção destas normas contabilísticas e poderá precisar da assessoria de contabilistas certificados para perceber as consequências da alteração do quadro contabilístico (embora a tendência recente tenha sido uma convergência gradual entre os requisitos). Embora as IFRS possam ser mais complexas, têm a vantagem da comparabilidade entre as empresas a nível europeu, o que pode promover a notoriedade da Empresa face aos investidores internacionais e institucionais. Assim, se precisar de converter as suas contas, pode facilmente ser assistido por um profissional e esta conversão permitir-lhe-á beneficiar das vantagens referidas.

Uma Empresa cotada nos mercados Euronext Growth e Euronext Access tem a opção de reportar as suas contas de acordo com as IFRS ou normas contabilísticas consideradas equivalentes às IFRS pela Comissão Europeia, ou de acordo com as normas contabilísticas aplicáveis em Portugal (i.e. sistema de normalização contabilística).

3.1.1.2.1.4. Negociação de acordos com os assessores e Intermediários Financeiros de Colocação

No início da jornada do IPO, a administração da Empresa reúne-se com potenciais parceiros do IPO para selecionar aqueles que a irão apoiar no processo de IPO e após a admissão à cotação. A negociação dos acordos com os assessores financeiros e jurídicos selecionados e com o auditor poderão estender-se durante esta fase de Preparação do IPO.

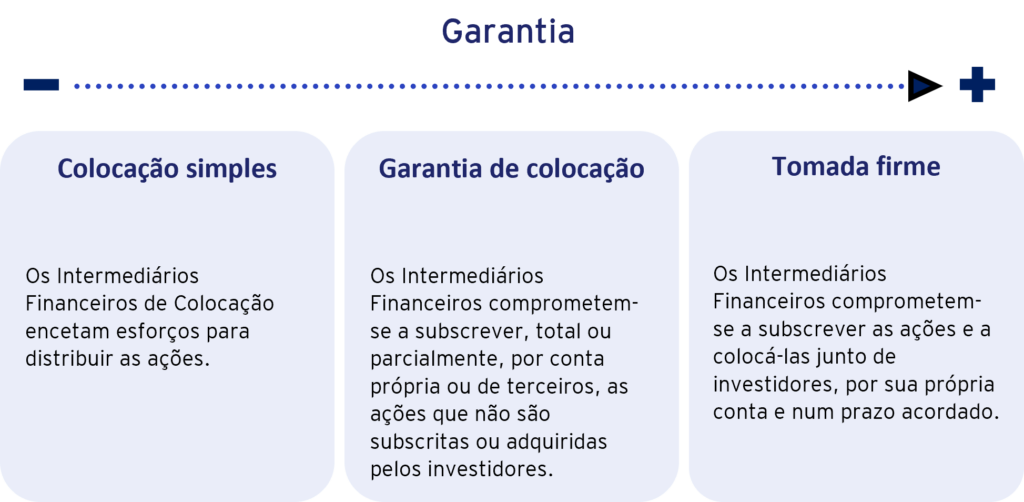

Para além dos referidos assessores, a sua Empresa poderá querer nomear um ou mais intermediários financeiros para procederem à distribuição das ações, tendo, que negociar e celebrar com essas entidades (“Intermediários Financeiros de Colocação”) um contrato de colocação para regular os termos e as condições dos serviços a prestar.

Clicar abaixo para mais informações sobre os diferentes tipos de acordos de colocação.

A negociação de um contrato de colocação deve ser iniciada no princípio da fase de preparação do IPO. A assinatura deve ocorrer antes da aprovação do Prospeto pelo Regulador.

3.1.1.2.1.5. Processo interno de tomada de decisão

Durante a jornada do IPO, a Empresa terá de tomar diversas decisões que requerem a aprovação de deliberações sociais, tais como:

O órgão de administração é geralmente responsável por todo o processo do IPO e pela aprovação das decisões da Empresa, exceto a deliberação de aumento de capital social que requer a aprovação da assembleia geral (a menos que o órgão de administração tenha o direito de o fazer de acordo com os estatutos da Empresa).

3.1.1.2.1.6. Relacionamento com o Regulador, a entidade gestora do mercado e da central de valores mobiliários

Os pedidos de aprovação do Prospeto pelo Regulador e de admissão à negociação pela entidade gestora do mercado (em Portugal, a Euronext Lisbon), bem como de registo das ações junto da central de valores mobiliários (gerida pela Euronext Securities Porto) devem ser apresentados com um conjunto de documentos legais e financeiros previstos na lei e regulamentos aplicáveis.

Recomenda-se que a Empresa e os seus assessores interajam com estas entidades (Regulador, entidades gestora do mercado e da central de valores mobiliários) numa fase inicial da jornada do IPO para um procedimento de aprovação mais ágil e atempado.