Última atualização:

1.2.1. Porque escolher financiamento nos mercados de capitais públicos?

O financiamento nos mercados de capitais refere-se a um sistema com múltiplas entidades que permitem a transação de instrumentos de capital próprio e dívida, em que a oferta de instrumentos financeiros (empresas que procuram financiamento) satisfaz a procura (investidores, incluindo fundos, seguradoras, etc.) de forma organizada.

O acesso aos mercados de capitais públicos permite à Empresa angariar fundos junto de um grande conjunto de investidores. Adicionalmente, o acesso aos mercados de capitais tem um impacto positivo nas condições em que a Empresa consegue obter outros financiamentos, incluindo bancário, uma vez que proporciona uma posição mais sólida e mais atraente para as instituições financeiras, podendo levar a uma redução dos custos de empréstimos através de um menor risco percecionado.

Acresce que a diversificação dos investidores (em dívida), tende a diminuir o custo do financiamento, pela relativa menor concentração no risco da contraparte. A presença nos mercados de capitais também proporciona à Empresa um maior reconhecimento, credibilidade e prestígio porque essa decisão é percebida como um compromisso de consistência, rigor e segurança empresarial, o que, por sua vez, melhora a sua capacidade de crescer nos mercados em que tem presença, de alcançar novos mercados e de atrair e reter melhor talento.

Embora a decisão de aceder aos mercados de capitais deva resultar de um entendimento diligente sobre os passos do processo e as melhores práticas no relacionamento com investidores, reguladores, meios de comunicação social e escrutínio público, um dos primeiros passos deve ser uma reflexão profunda sobre os benefícios que tal processo pode proporcionar.

Os potenciais benefícios do financiamento nos mercados de capitais são:

1.2.2. Quem são os participantes de mercado e assessores-chave para a entrada nos mercados de capitais?

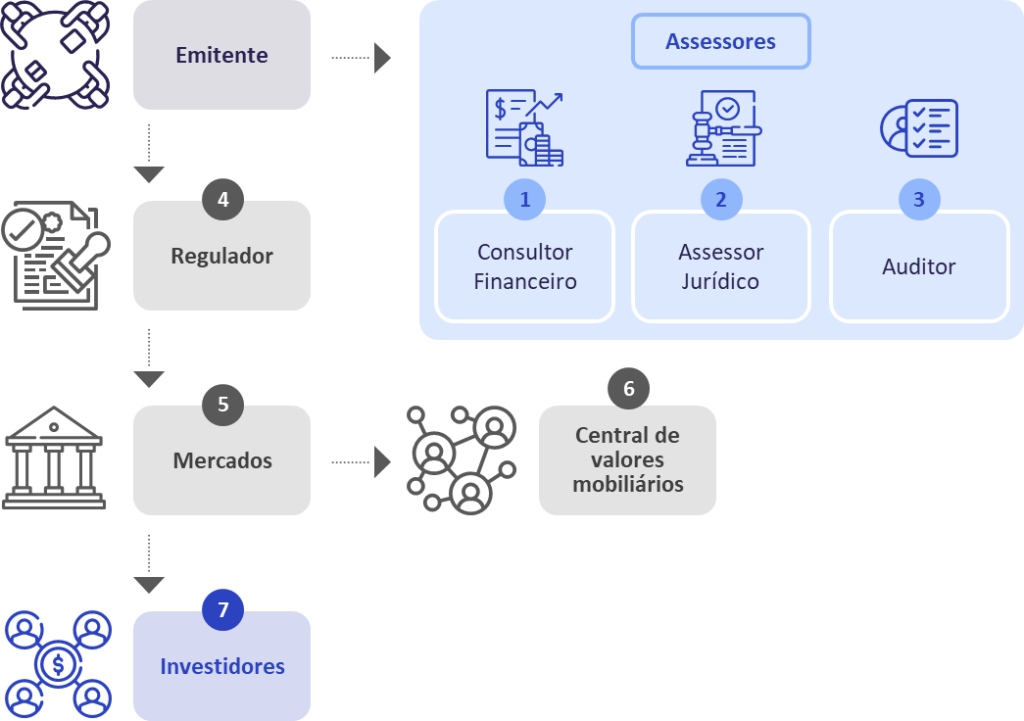

Aceder aos mercados de capitais é um processo de várias etapas e que envolve a participação de várias entidades. Este procedimento pode ser relativamente simples ou consideravelmente mais complexo, dependendo da dimensão da Empresa, do seu estádio de desenvolvimento em termos organizacionais e de estrutura de governo societário, bem como da complexidade da operação a financiar no mercado de capitais.

No caso de financiamento através de capital de risco, a sua Empresa poderá precisar apenas de assessores especializados (como advogados e consultores financeiros) para ajudar ao longo do processo. No entanto, se a sua Empresa pretender obter financiamento nos mercados de capitais públicos (através de uma oferta inicial de ações em mercado (Initial Public Offering -“IPO”) ou de um Empréstimo Obrigacionista), também terá de estabelecer uma ligação com o Regulador e com o Operador de Mercado.

É comum observar que as Empresas evoluem progressivamente pelos diversos estágios de financiamento e de complexidade de realização das operações, naturalmente em função das necessidades de financiamento dos seus projetos e da ambição empresarial.

O diagrama abaixo apresenta o conjunto de entidades envolvidas no processo de admissão à negociação de instrumentos financeiros.

1.2.3. Mercados Secundários

1.2.3.1. O que são os mercados secundários?

A emissão e subscrição de instrumentos financeiros mediante Oferta Pública constitui o mercado primário. Depois dessa emissão, os instrumentos financeiros podem ser transacionados, quer em mercados (e.g., regulamentado ou sistema multilateral de negociação) quer fora destes, constituindo o mercado secundário.

1.2.3.2. Como se processa a negociação de instrumentos financeiros nos mercados secundários em Portugal?

Membros dos mercados organizados

Apenas as empresas que obtiveram o estatuto de “Membro” concedido pela Euronext Lisbon podem participar diretamente nas transações nos mercados Euronext. Assim, os investidores não podem negociar diretamente entre si nestes mercados, tendo de requerer a um Membro que execute ordens por sua conta na plataforma de negociação Euronext. A lista de intermediários credenciados para a Euronext Lisbon pode ser encontrada em Lista de membros | viver (euronext.com).

Livro de Ofertas Central e Negociação de Ordens

A Euronext opera um Livro de Ofertas eletrónico no qual as ordens inscritas são mantidas em aberto até serem cruzadas com outras ordens (ou serem retiradas, perderem a validade). Os Membros introduzem as ordens de compra e venda que recebem dos investidores no Livro de Ofertas Central. Estas ofertas podem ser de diferentes tipos e devem respeitar as indicações descritas nas Regras do Mercado Euronext, devendo, pelo menos, indicar a preferência de preço, o volume/quantidade e a sua validade.

Mercado OTC (“Over The Counter”)

As transações OTC, por vezes chamadas operações no mercado de balcão, são as que habitualmente resultam de um acordo bilateral entre um comprador e um vendedor, sem a interposição de uma plataforma de negociação.

Método de negociação

Nos mercados Euronext, as ações são negociadas, quer através do sistema de negociação em contínuo (para ações com mais liquidez), quer através de sistema de chamada em leilão (para as ações menos líquidas). Para muitos instrumentos financeiros em que possa não existir uma grande quantidade de compradores e vendedores diários e a todas as horas da sessão de negociação, a negociação por chamada em leilão é a forma mais adequada e eficiente para determinar o preço do instrumento financeiro.

As obrigações negoceiam em sistema de leilão mas também têm muita negociação em OTC.

Todas as ordens de negociação nos mercados da Euronext são centralizadas no Livro de Ofertas Central, de forma a alcançar um preço de equilíbrio em função da oferta e da procura de cada instrumento financeiro.

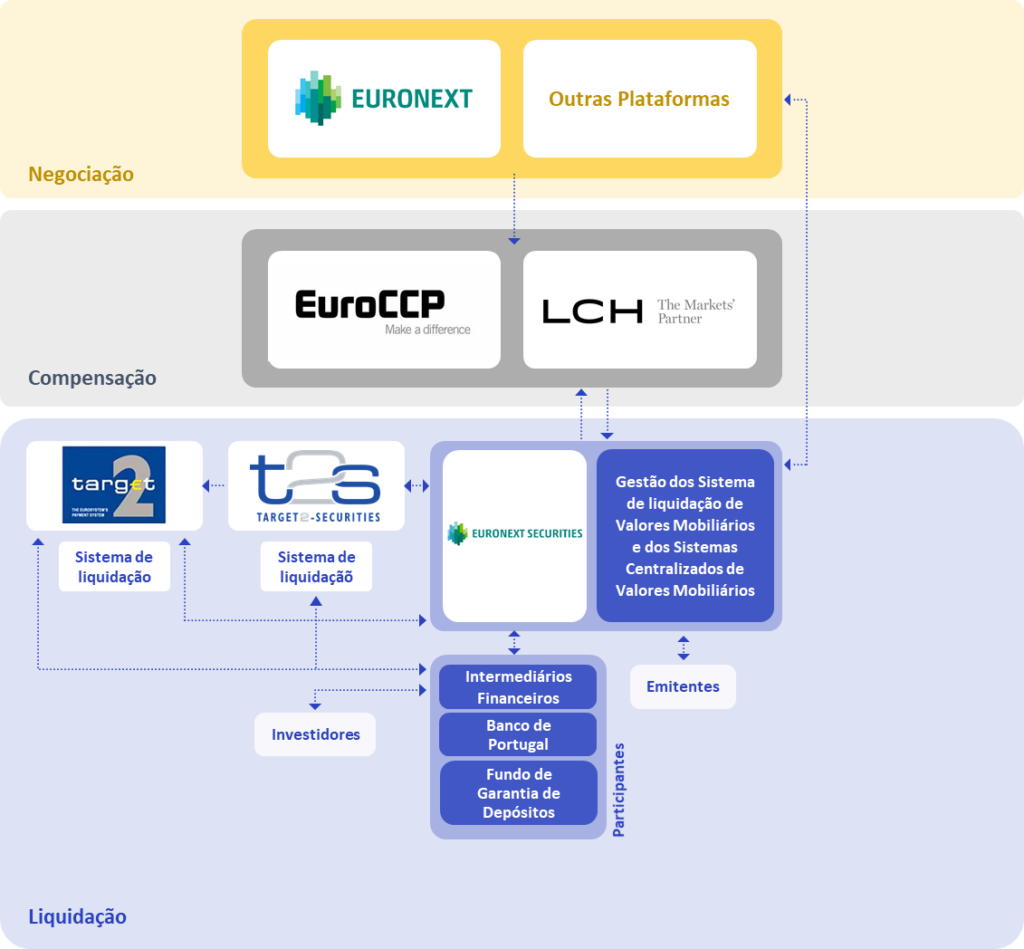

1.2.3.2. a estrutura de negociação e pós-negociação em Portugal